Todo lo que necesita saber sobre la

tokenización de pagos

La tokenización de pagos es el proceso que consiste en sustituir la información confidencial por datos no confidenciales. Las empresas que procesan pagos utilizan tokens para transferir de forma segura datos confidenciales, sustituyéndolos por una cadena única de números y letras. Estos números no se pueden rastrear para llegar a los datos originales sin tener determinadas claves que se almacenan independientemente de los tokens y a las que no tienen acceso los usuarios no autorizados.

¿Cómo funciona la tokenización en los pagos?

Los tokens de pago ayudan a identificar de forma segura a los clientes y son utilizados por los comercios electrónicos y otras empresas que exigen la transferencia de información confidencial sobre sus consumidores. Es importante saber que los tokens no contienen información confidencial del consumidor. Su papel es más bien como el de un mapa: explicar dónde almacena el banco del consumidor esta información en sus sistemas.

Por ejemplo, kevin. utiliza JSON Web Tokens (JWT) para transferir datos bancarios a los comerciantes para los servicios de open banking, como servicios de iniciación de pagos (PIS, por sus siglas en inglés) y vinculación de cuentas. En lugar de intercambiar información confidencial, kevin. proporciona a los comerciantes tokens seguros, que se usan para identificar a los usuarios e intercambiar la información necesaria para el PIS.

La vinculación de cuentas que emplea kevin. permite a los consumidores vincular su cuenta bancaria a la plataforma del comerciante y pagar por bienes y servicios con un solo clic. Una vez están vinculadas, el comerciante y el proveedor de servicios de iniciación de pagos (PISP, por sus siglas en inglés) intercambian tokens seguros en lugar de transferir información confidencial para iniciar pagos.

Estos tokens permiten a los comerciantes y al PISP identificar al consumidor sin tener que solicitar la misma información de pago del consumidor cada vez que vaya a efectuar un pago.

Algunos proveedores de servicios de pago también usan pagos para transferir de forma segura datos de tarjeta para realizar pagos en linea. Una operación con tarjeta bancaria tokenizada puede ser así:

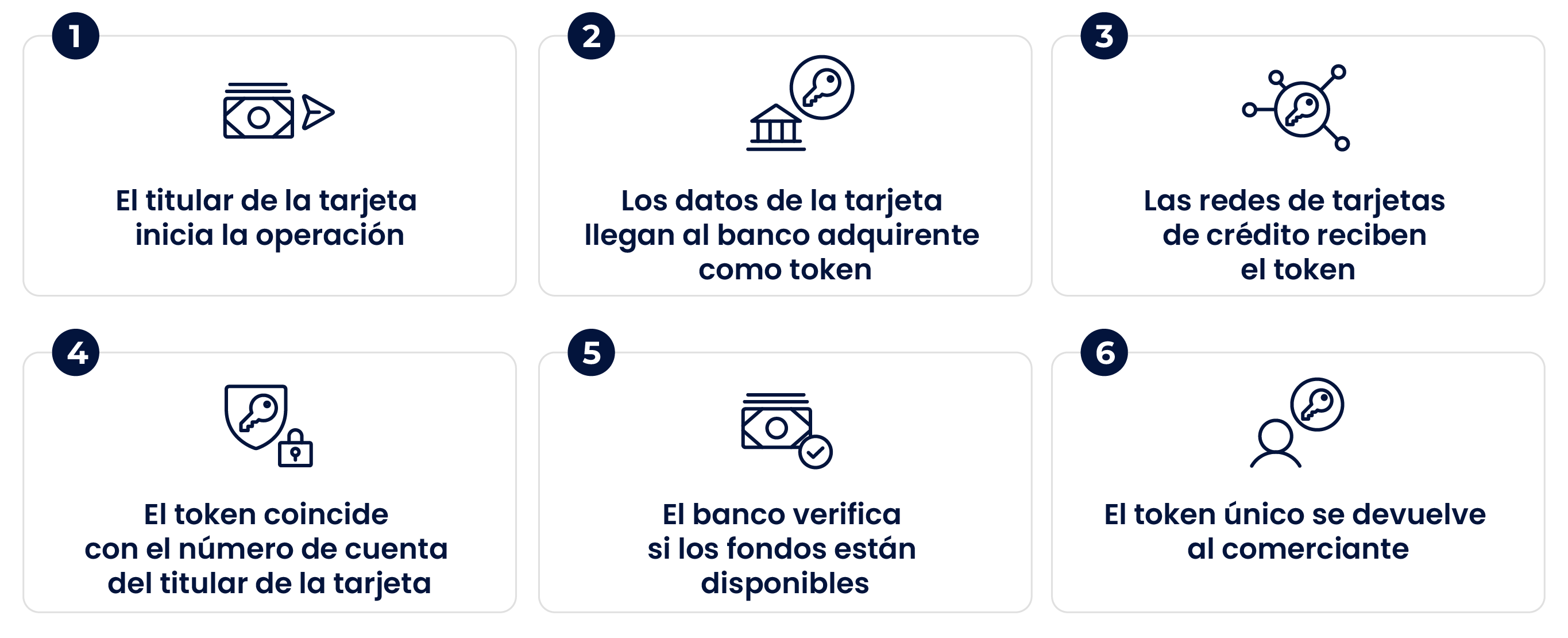

- El titular de la tarjeta inicia la operación de compra e introduce los datos de la tarjeta en el sitio del comerciante.

- Los datos de la tarjeta se sustituyen por una cadena de números aleatorios (token) y se envían al banco adquirente del comerciante.

- El banco adquirente transmite el token a los sistemas de tarjetas de pago para su autorización.

- Cuando se autorizan, los datos del titular de la tarjeta se almacenan en las cajas virtuales del banco. El token coincide con el número de cuenta bancaria del titular de la tarjeta.

- El banco comprueba si los fondos necesarios están disponibles y confirma o declina la operación.

- Si se confirma la operación, se devuelve un token único al comerciante para las operaciones actuales y futuras.

Todos estos pasos ocurren en el servidor back-end de los sistemas, lo que implica que la experiencia del usuario no se ve afectada por el proceso de tokenización.

Ejemplos de tokenización de pagos

La tokenización de pagos varía según los casos:

Tarjeta registrada

Un número de cuenta principal (PAN) o de la tarjeta bancaria se convierte en un código único y se almacena en un entorno seguro del comerciante o del procesador. Este tipo de tokenización se usa principalmente en pagos recurrentes y en facturaciones de suscripción.

Pagos con un solo clic

Los comerciantes y los procesadores de pagos intercambian tokens generados cuando el consumidor vincula su cuenta bancaria a la del comerciante. Estos tokens permiten identificar al consumidor en el sistema del procesador de pagos. La tokenización de los pagos con un solo clic se activa a través del open banking y se ve beneficiada por las empresas de comercio electrónico que prestan servicio a los clientes recurrentes.

Pagos móviles

Una tarjeta de pago único puede digitalizarse en varios pagos independientes a través de tokens. Por ejemplo, una tarjeta física puede tener tokens separados para diferentes dispositivos. Esta tokenización se usa principalmente para monederos móviles NFC, como Apple Pay o Android Pay.

¿Por qué es importante la tokenización para los comerciantes online?

Una de las razones principales por las que es importante la tokenización para los comerciantes online es la seguridad. La tokenización añade una capa de seguridad a las operaciones digitales. El fraude en los pagos online es un problema habitual en el mundo digital, y los comerciantes online son a menudo las víctimas.

Otra ventaja es la fluida experiencia de pago del cliente. Las empresas con clientes recurrentes pueden mejorar su experiencia del cliente al ofrecerles la opción de vincular cuentas. Esto les permite comprar con un solo clic, garantizando un flujo de pago simplificado y cómodo sin poner en riesgo la seguridad de sus datos.

Beneficios de la tokenización

Utilizar tokens para intercambiar datos tiene más beneficios aparte de la evidente ventaja de seguridad. Aquí presentamos los principales beneficios de la tokenización para las empresas y sus clientes:

Aumento de las conversiones

La vinculación de cuentas se ve mejorada gracias a los tokens, que garantizan que los datos de los consumidores se guardan de forma segura para futuras compras. Esto permite a los consumidores vincular de forma segura su cuenta bancaria a la tienda online del comerciante y pagar por su pedido con un solo clic. Puede aumentar las conversiones, ya que los consumidores confían en que sus datos están protegidos al mismo tiempo que disfrutan de un proceso de pago sencillo.

Cumplimiento por parte de las empresas

El uso de tokens reduce el ámbito de cumplimiento del Estándar de seguridad de los datos del sector de las tarjetas de pago (PCI DSS), dado que los comerciantes y otras empresas no almacenan información confidencial del titular de la tarjeta, sino solo los tokens. Garantizar que una empresa cumple con la normativa PCI puede resultar costoso; asociarse con un proveedor de servicios de pago seguro puede reducir estos costes.

Seguridad

Como ya hemos mencionado, los tokens son una de las principales prestaciones de seguridad de la industria de pagos. Si los estafadores roban tokens, no podrán vincularlos a ninguna información valiosa, ya que esta está almacenada y protegida en un servidor independiente. En definitiva, los tokens robados no son útiles para los estafadores que consigan hacerse con ellos.

¿Qué diferencias hay entre la tokenización y el cifrado?

La diferencia principal entre los tokens y los datos cifrados es que los tokens sustituyen a los datos con código no relacionado, mientras que los datos cifrados implican el uso de un algoritmo que cifra temporalmente la información.

El cifrado utiliza la criptografía para proteger información confidencial, transformándola en código. Cada símbolo es sustituido por otro usando un algoritmo de cifrado. Cuando los datos llegan a su destino, se descifran con una contraseña o una clave.

El código cifrado es reversible, mientras que los tokens no pueden rastrearse hasta su origen a través de un algoritmo. El Estándar de seguridad de los datos del sector de las tarjetas de pago (PCI DSS) considera confidencial el cifrado y aplica unas obligaciones de cumplimientos más costosas a las empresas que elijan el cifrado en lugar de la tokenización.

No obstante, el cifrado es una de las opciones de protección de tarjetas más sólidas cuando hay una tarjeta física. Por otro lado, la tokenización es más segura para los pagos sin tarjeta. Para una máxima seguridad, algunas empresas deciden utilizar las dos opciones.

Tokens de kevin. para pagos que incrementen las tasas de conversión

kevin. utiliza OAuth 2.0, que es el protocolo estándar de la industria para la autorización. Todos los datos bancarios que kevin. envía a las empresas están tokenizados y, por tanto, protegidos. Nuestro proceso de tokenización es sencillo para las empresas y no emplea pasos adicionales para los consumidores durante el pago. La opción de vincular cuentas ofrecida por kevin. puede incrementar las tasas de conversión de los comerciantes. Permite a los consumidores vincular su cuenta bancaria y pagar por bienes y servicios con un solo clic.

Fuente: https://www.kevin.eu/es-es/blog/tokenizacion-de-pagos

¿Desea optimizar o implementar un sistema de pago? Uno de nuestros expertos lo asesorará

Comentarios recientes